Oui, un propriétaire peut demander au locataire de rembourser la taxe d’enlèvement des ordures ménagères, mais pas sans règle ni justificatif. Cette taxe apparaît sur l’avis de taxe foncière du bailleur, puis elle peut être récupérée au titre des charges locatives. La demande doit rester limitée à la part récupérable, avec un calcul clair et sans frais ajoutés à tort.

TEOM, charges récupérables : ce que le locataire paie vraiment

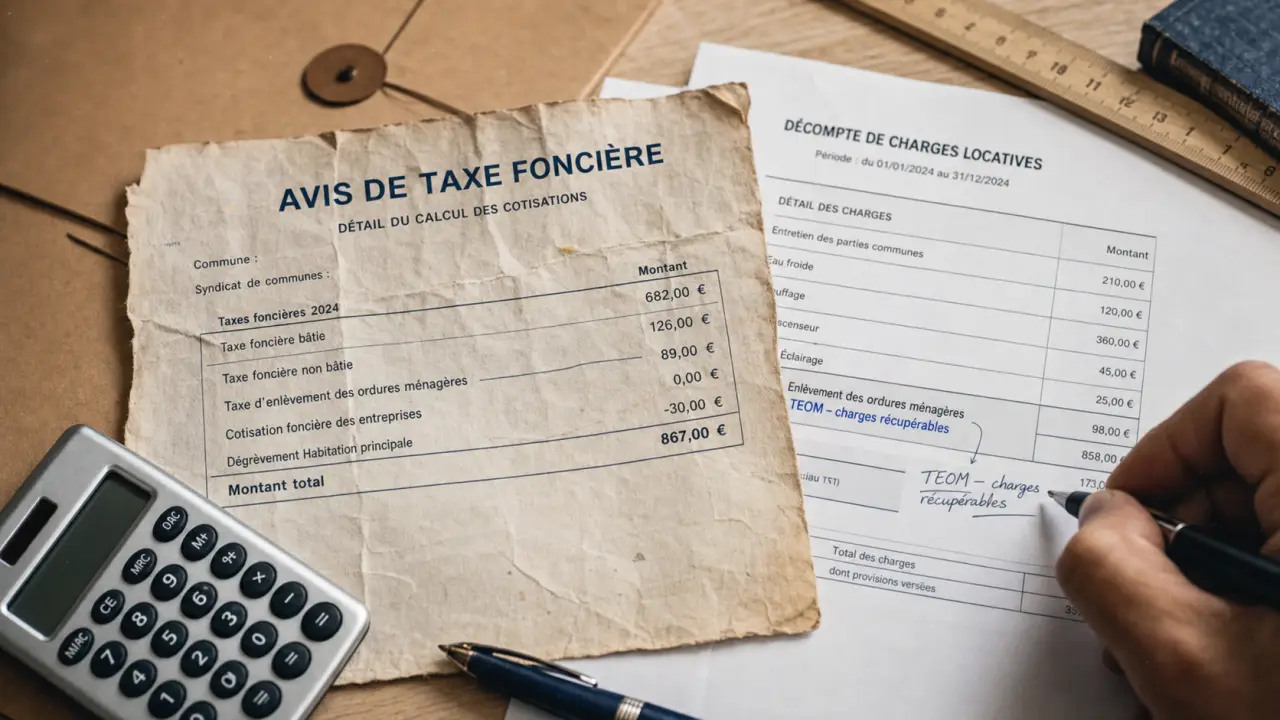

La taxe d’enlèvement des ordures ménagères, souvent appelée TEOM, sert à financer la collecte et le traitement des déchets ménagers. Elle est établie au nom du propriétaire parce qu’elle figure sur son avis de taxe foncière. Pour autant, elle ne reste pas toujours à sa charge quand le logement est loué.

Calcul du prorata de TEOM

Note : Seuls les frais de gestion doivent être exclus du montant de la TEOM. La répartition doit impérativement rester conforme aux dispositions de votre bail et au décompte de charges annuel.

Dans une location d’habitation, la TEOM fait partie des charges récupérables. Le décret du 26 août 1987, qui liste les charges pouvant être réclamées au locataire, permet au bailleur de récupérer cette dépense. L’article 23 de la loi du 6 juillet 1989 encadre aussi la régularisation des charges locatives et impose un décompte.

Une taxe due par le propriétaire, mais récupérable sur l’occupant

Le mécanisme peut sembler simple et paradoxal à la fois : l’administration fiscale réclame la TEOM au propriétaire, puis le propriétaire peut la refacturer au locataire. La logique reste la même, le service d’enlèvement des déchets bénéficie à l’occupant du logement. C’est donc lui qui supporte la charge sur le plan économique, à condition que le bailleur respecte les règles de récupération.

Le locataire n’a pas à payer directement cette taxe au centre des impôts. Il la rembourse au propriétaire, soit dans les provisions sur charges, soit à l’occasion d’une demande distincte accompagnée d’un justificatif. La page officielle de Service-Public.fr rappelle que certaines taxes liées au logement peuvent être récupérées sur le locataire.

Les frais de gestion ne doivent pas être refacturés

Le point à vérifier en priorité est la ligne exacte réclamée. La TEOM elle-même est récupérable, mais les frais de gestion figurant sur l’avis de taxe foncière ne le sont pas. Si le propriétaire transmet une copie de son avis, il doit isoler le montant correspondant à l’enlèvement des ordures ménagères et exclure les frais annexes non récupérables.

Un locataire peut donc refuser une somme globale si elle inclut des frais de gestion ou si le détail n’est pas lisible. De son côté, le bailleur a intérêt à présenter un calcul simple : montant de la TEOM, période d’occupation, quote-part du logement et, si besoin, prorata. Plus le calcul est clair, moins la contestation a de raisons d’exister.

Quand le propriétaire peut réclamer la taxe d’ordures ménagères

Le moment de la demande dépend surtout de l’organisation prévue dans le bail. En pratique, la TEOM est récupérée soit lors de la régularisation annuelle des charges, soit après réception de l’avis de taxe foncière lorsque les provisions ne couvrent pas déjà cette dépense.

| Situation | Modalité habituelle | Point de vigilance |

|---|---|---|

| Provisions mensuelles sur charges | Intégration dans la régularisation annuelle | Comparer les provisions versées avec les dépenses réelles |

| Charges au réel sans provision suffisante | Demande après réception de l’avis de taxe foncière | Exiger un justificatif clair |

| Départ en cours d’année | Calcul au prorata du temps d’occupation | Ne pas facturer toute l’année si le locataire est parti avant |

| Colocation ou immeuble avec plusieurs lots | Répartition entre occupants ou logements | Expliquer la clé de répartition utilisée |

Dans la régularisation annuelle des charges

Lorsque le locataire verse chaque mois des provisions sur charges, le bailleur doit comparer une fois par an les provisions encaissées et les charges réellement payées. La TEOM peut alors être intégrée dans le décompte annuel, avec les autres charges récupérables.

Le propriétaire doit transmettre un décompte par nature de charges. Le locataire doit voir ce qui relève de l’eau, de l’entretien des parties communes, de l’ascenseur le cas échéant et de la taxe d’enlèvement des ordures ménagères. Une ligne floue du type « taxes » ou « charges diverses » n’est pas assez précise pour éviter les contestations.

À réception de l’avis de taxe foncière

Certains bailleurs réclament la TEOM dès qu’ils reçoivent leur avis de taxe foncière. Cette pratique peut être admise si la somme n’a pas déjà été couverte par les provisions sur charges. Le risque, sinon, est de faire payer deux fois la même dépense, une première fois dans les provisions mensuelles, puis une seconde fois à part.

Pour éviter toute confusion, le propriétaire peut joindre un court calcul : montant figurant sur l’avis, frais de gestion retirés, part du logement concerné, période d’occupation du locataire. Cette présentation suffit souvent à transformer une demande tendue en régularisation compréhensible.

Calculer la quote-part sans erreur : logement, période et prorata

La somme réclamée au locataire ne correspond pas toujours au montant brut visible sur l’avis de taxe foncière. Le calcul dépend de la configuration du bien, du nombre d’occupants concernés et de la durée d’occupation dans l’année.

Le cas simple : un seul logement loué toute l’année

Si l’avis de taxe foncière concerne un seul logement, loué au même locataire pendant toute la période, le calcul est généralement direct. Le bailleur récupère le montant de la TEOM, hors frais de gestion. Le locataire peut demander la copie de la page de l’avis où apparaît la taxe, avec les informations personnelles inutiles masquées si nécessaire.

Dans un immeuble détenu par un même propriétaire, le calcul doit être ventilé. Le bailleur ne peut pas imputer l’intégralité de la taxe à un seul locataire si plusieurs logements ou locaux sont concernés. Il doit appliquer une clé de répartition cohérente, par exemple selon les lots, les surfaces ou les éléments retenus dans la gestion de l’immeuble.

Le départ en cours d’année

Un départ en cours d’année n’efface pas la TEOM. Le locataire reste redevable de la période pendant laquelle il a occupé le logement. En revanche, il n’a pas à supporter la part correspondant aux mois où il n’était plus occupant.

Le calcul se fait en général au prorata temporis. Par exemple, si le locataire a occupé le logement 9 mois sur 12, le bailleur peut réclamer 9/12 du montant récupérable. Si le départ a lieu en milieu de mois, il est préférable de raisonner en jours d’occupation pour obtenir un calcul plus juste, surtout lorsque le montant est élevé ou que plusieurs locataires se succèdent.

Avant de discuter du montant, il faut partir du calcul réel : quelle dépense, pour quel logement, sur quelle période et pour quel occupant ? Cette méthode évite les débats flous. Elle oblige à séparer la taxe elle-même, la répartition entre lots et les jours d’occupation. Pour un locataire comme pour un bailleur, ce repère rend visibles les erreurs les plus fréquentes : frais de gestion ajoutés, logement voisin inclus ou mois non occupés facturés.

Les justificatifs à fournir avant de payer

Le locataire n’est pas obligé de payer une demande non documentée. La TEOM est récupérable, mais elle doit être justifiée. Le bailleur doit donc pouvoir prouver le montant réclamé et la méthode de répartition utilisée.

Les documents utiles

Le justificatif principal est l’avis de taxe foncière, ou au minimum l’extrait où figure la taxe d’enlèvement des ordures ménagères. Le propriétaire peut masquer les éléments sans rapport avec la location, mais le montant de la TEOM doit rester identifiable.

- La copie ou l’extrait de l’avis de taxe foncière mentionnant la TEOM.

- Le décompte annuel des charges si la taxe est intégrée à une régularisation.

- Le détail du calcul lorsque le logement n’a pas été occupé toute l’année.

- La clé de répartition si plusieurs logements, colocataires ou occupants sont concernés.

- La preuve que les frais de gestion ont été exclus du montant demandé.

En cas de régularisation tardive, il faut aussi garder en tête que les actions relatives aux charges locatives se prescrivent par 3 ans. Cela ne dispense pas de payer une somme réellement due, mais cela encadre les demandes anciennes et incite le bailleur à régulariser dans des délais raisonnables.

Que faire si le montant paraît anormal ?

La première réaction doit être écrite et factuelle. Le locataire peut demander le justificatif, le détail de la quote-part et l’exclusion des frais de gestion. Il vaut mieux éviter une contestation générale du type « je ne veux pas payer cette taxe », car le principe de récupération est légal. La contestation doit porter sur le montant, le calcul ou l’absence de preuve.

Si le propriétaire refuse de fournir les éléments, le locataire peut suspendre le paiement de la somme contestée en expliquant précisément pourquoi. À l’inverse, si le justificatif est clair et le calcul conforme, la taxe doit être réglée comme une charge récupérable ordinaire.

Ne pas confondre TEOM, REOM et TEOMI

Toutes les communes n’organisent pas le financement des déchets de la même façon. C’est pourquoi il faut distinguer la TEOM, la REOM et la TEOMI avant de conclure qu’une somme est due ou non.

| Dispositif | Principe | Conséquence pour le locataire |

|---|---|---|

| TEOM | Taxe figurant sur l’avis de taxe foncière | Récupérable sur le locataire, hors frais de gestion |

| REOM | Redevance liée au service d’enlèvement des déchets | Elle peut être adressée directement à l’usager selon l’organisation locale |

| TEOMI | Taxe d’enlèvement avec une part incitative | La part variable dépend de critères liés à l’utilisation du service |

La TEOMI, prévue notamment dans le cadre de l’article 1522 bis du Code général des impôts, ajoute une part variable à la part fixe. Elle vise à rapprocher une partie du montant de l’usage réel du service, par exemple selon les modalités retenues localement. Pour le locataire, cela rend le justificatif encore plus important, car la somme peut être moins lisible qu’une taxe fixe classique.

La REOM, elle, ne fonctionne pas comme une taxe foncière récupérée par le bailleur. Elle relève davantage d’une redevance de service. Selon les communes ou intercommunalités, elle peut être facturée à l’occupant. Avant de payer une demande, il faut donc identifier le libellé exact : TEOM sur l’avis de taxe foncière, redevance d’enlèvement des ordures ménagères ou taxe incitative.

En pratique, une demande normale réunit trois éléments : une taxe clairement identifiable, un justificatif transmis au locataire et un calcul limité à la période d’occupation. Dès qu’un de ces éléments manque, il ne faut pas refuser le principe du paiement sans analyse, mais demander la clarification nécessaire avant de régler.